Пандемія COVID-19 стала ключовим фактором, який минулого року впливав на міжнародну торгівлю.

Тимчасові зупинки виробництва, нові обмеження на кордонах, розірвані логістичні ланцюжки – усе це стало стандартним інформаційним фоном минулого року. І очікування щодо цього негативного впливу ще рік тому були близькими до катастрофічних.

Але світова торгівля виявилась достатньо стійкою до шоків.

Якщо у квітні 2020 року Світова організація торгівлі очікувала, що глобальна торгівля товарами може скоротитися за рік майже на третину, то зараз фактичне падіння 2020 року оцінюється на рівні 9%. Звичайно, це теж дуже погано, але все ж таки не настільки катастрофічно.

Результати української зовнішньої торгівлі товарами також виявились кращими, аніж очікували рік тому, на початку пандемії.

Незважаючи на рецесію, експорт товарів скоротився менш ніж на 2% порівняно з минулим роком, а падіння імпорту товарів склало 11% (дані Укрстату).

Пандемія не змінила основні тренди зовнішньої торгівлі України, які намітились у 2019 році або й раніше.

Найпомітніші зміни зараз відбуваються у географії торгівлі, у першу чергу в експорті.

Вже у 2019 році Китай випередив Росію і став другим за значущістю торговельним партнером після ЄС, а також найбільшим партнером серед окремих країн. У 2020 році ця тенденція лише посилилась.

За підсумками року експорт до Китаю виріс на вражаючі 98%. Як результат, частка українського експорту в Китай подвоїлась і сягнула 14%. Для порівняння, частка ЄС у загальному товарному експорті знизилась до 38% через 10-відсоткове скорочення експорту в Європейський Союз, економіка якого сильно постраждала від пандемії.

У географічній структурі імпорту зміни були не такі вражаючі, бо тут динаміка переважно диктувалася внутрішнім попитом. Частка імпорту з ЄС зросла на два відсоткових пункти, до 43%, зокрема завдяки збереженню минулорічних показників торгівлі з Польщею.

Частка Китаю залишилася сталою на рівні 15%.

Єдиним суттєвим винятком став імпорт з Росії, який продовжував падати.

У 2020 році Україна ввезла на 35% менше товарів, ніж у 2019, на тлі торговельних обмежень, зокрема на імпорт добрив, з РФ, а також зниження попиту та цін на енергоносії.

У товарній структурі торгівлі у 2020 році також до певної міри збереглися тенденції попередніх років.

Зокрема, у експорті визначальну роль продовжили грати товари сільського господарства та харчової промисловості. Їхня частка склала 45%, незначно збільшившись у порівнянні з попереднім роком.

Падіння експорту зернових було компенсоване стрімким – на понад 24% за рік – зростанням експорту соняшникової олії.

Також збільшувався експорт готових харчових продуктів, мінеральних продуктів та хімії. Частка металів та виробів з них продовжувала скорочуватись і склала 18%, незважаючи на стрімке зростання світових цін у другій половині року.

|

Структура, % від загального |

% приросту |

||

|

2019 |

2020 |

2020/2019 |

|

|

Продукти тваринного походження |

2.6 |

2.4 |

-6.9 |

|

Продукти рослинного походження |

25.8 |

24.2 |

-7.9 |

|

Жири та олії |

9.5 |

11.7 |

21.7 |

|

Готові харчові продукти |

6.4 |

6.8 |

4.4 |

|

Мінеральні продукти |

9.7 |

10.8 |

9.6 |

|

Продукція хімічної галузі, полімерні матеріали |

5.3 |

5.5 |

1.9 |

|

Текстиль та одяг |

1.7 |

1.6 |

-8.1 |

|

Взуття, головні убори, парасольки |

0.4 |

0.3 |

-12.2 |

|

Метали та вироби з них |

20.5 |

18.3 |

-11.9 |

|

Машини та обладнання |

11.0 |

11.0 |

-2.2 |

|

Інші вироби |

7.1 |

7.3 |

0.7 |

Товарна структура українського експорту, 2019-2020

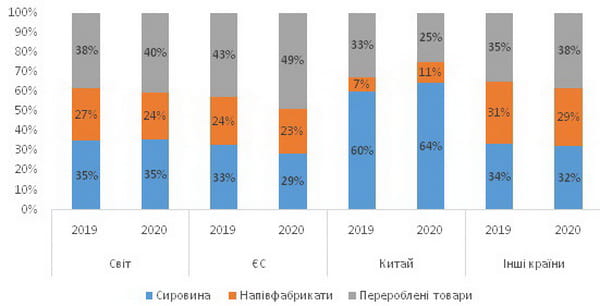

Всупереч стереотипам, сировина не була основним продуктом українського експорту. Загалом в українському товарному експорті 2020 року сировина складала 35%, не змінившись порівняно з попереднім роком.

У експорті до ЄС частка сировини скоротилась до 29%, натомість частка перероблених товарів зросла за рік з 43% до 49%.

А ось у експорті до Китаю сировина дійсно домінувала – у 2020 році її частка становила 64% за рахунок активізації поставок в цю країну залізної руди та кукурудзи.

Ще одна суттєва відмінність між експортом до Китаю та ЄС – асортимент поставок.

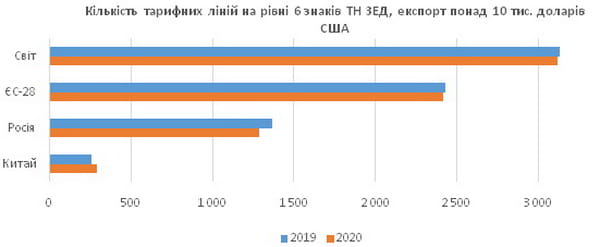

Якщо розглядати економічно значущі експорті потоки (ми припускаємо, що це експорт вартістю понад $10 тис.), в цілому асортимент українського експорту складає близько 3100 найменувань з можливих 5200 на рівні 6 знаків УКТ ЗЕД.

Структура українського товарного експорту за рівнем переробки, 2019-2020, % частка товарів у експорті до партнера

В ЄС Україна везе понад 2400 найменувань, тобто 78% від загального асортименту, який українські експортери везуть у будь-яку іншу країну світу.

На цьому тлі асортимент поставок до Китаю здається вражаюче вузьким – лише близько 300 найменувань.

Це означає, що, незважаючи на стрімко зростаючу значущість Китаю як торговельного партнера, поставки на цей ринок дуже концентровані й не можуть ефективно замінити поставки на інші ринки, в першу чергу ЄС, який поглинає широкий спектр українських товарів.

Асортимент українського експорту, 2019-2020

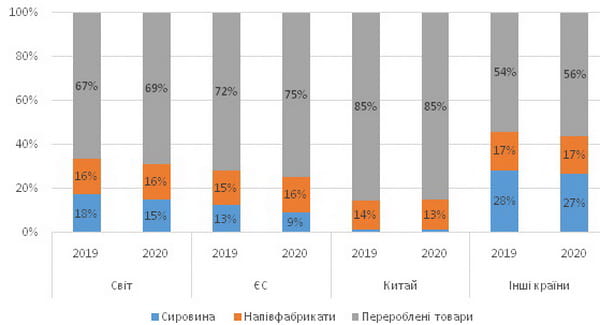

До речі, в імпорті розрив між ЄС та Китаєм у асортименті поставок значно менший, хоча ЄС все ж постачає більшу кількість найменувань продукції в Україну, аніж Китай.

В імпорті найбільшою подією 2020 року стало стрімке скорочення імпорту мінеральних продуктів, у першу чергу енергоносіїв.

Внаслідок падіння як цін, так і попиту частка мінеральних продуктів зменшилась до 16%, що є найнижчим показником за історію незалежної України (минулий мінімум – 22% – було досягнуто у 2016 році, а відомий нам максимум на рівні 50% був у далекому 1996 році. Це перший рік, коли Україна почала публікувати торговельну статистику за сучасною методологією, тому точної інформації, яку частку імпорту складали мінеральні продукти раніше, ми не знаємо).

І хоча їхня частка, ймовірно, у 2021 році збільшиться на тлі відновлення економічного зростання, загальна довгострокова тенденція на зменшення залежності від імпортних енергоносіїв, думаю, збережеться.

Основу українського імпорту складають перероблені товари, на які у 2020 році припадало дві третини.

Це в першу чергу машини та обладнання, але також фармацевтична продукція, одяг, готові харчові продукти тощо.

У імпорті з ЄС та Китаю частка перероблених товарів була навіть вищою – 75% в імпорті з ЄС та 85% у імпорті з Китаю.

Сировина постачалась головним чином з третіх країн.

Підсумовуючи, попри пандемію у 2020 році зовнішня торгівля України зберегла основні тенденції минулих років.

Продовжилося зростання експорту в Китай. Однак ці поставки були сконцентровані на кількох товарних позиціях, тож Китай не зможе замінити, наприклад, ЄС як ключового партнера.

Натомість у експорті до ЄС, який і надалі був найважливішим торговельним партнером України, поступово зростала частка переробленої продукції й скорочувалась частка сировини.

В імпорті найбільшою новиною стало падіння частки мінеральних продуктів до менш ніж 16% вперше з часів незалежності.

Й хоча економічне відновлення 2021 року, вочевидь, призведе до збільшення імпорту мінеральних продуктів, довгострокова тенденція на зменшення залежності від імпортних енергоносіїв очевидна й має зберегтись, особливо на тлі переходу на альтернативні джерела енергії.

Стаття підготовлена в рамках проєкту "Розуміння Угод про асоціацію між ЄС та Україною, Молдовою і Грузією", який реалізується консорціумом, до складу якого входять Центр європейських політичних досліджень (Брюссель), Інститут економічних досліджень та політичних консультацій (Київ), "Реформатікс" (Тбілісі) та "Експерт-груп" (Кишинів) за фінансової підтримки Уряду Швеції